撤回IPO后欣诺通信欲“卖身”高凌信息,后者业绩大幅下行

- 科技

- 2024-12-07 12:21:04

- 672

界面新闻记者 | 张艺

冲刺IPO未果后,上海欣诺通信技术股份有限公司(下称欣诺通信)成为上市公司高凌信息(688175.SH)的并购目标。

通信企业高凌信息12月6日公告,公司正在筹划以发行股份及支付现金的方式购买欣诺通信71.98%股权,同时募集配套资金。公司还将在停牌期间谋求购买欣诺通信另28.02%股权,以实现对其100%股权的收购。公司股票当日起停牌,停牌时间不超过5个交易日。

公开资料显示,欣诺通信2023年6月曾提交招股说明书(申报稿)拟科创板上市,今年6月,公司撤回IPO申请。

界面新闻对比两家公司发现,高凌信息与欣诺通信两家公司在2021年和2022年营收规模基本相当,均为5亿元上下;盈利能力则欣诺通信稍逊一筹。

不过,两家公司趋势不同。高凌信息当时业绩已处于下行趋势,而欣诺通信的净利润在翻倍式增长。直至今年前者已难以为继,出现亏损,后者业绩如何尚不得而知,标的公司董事长谢虎称“取得了还算不错的成绩”。

高凌信息在公司最艰难的时刻展开并购,将提振业绩的期待放在了欣诺通信身上,而后者也将因此曲线上市。

但为何欣诺通信撤回独立IPO,而选择被并购,待交易预案披露或揭晓答案。值得注意的是,高凌信息股价在停牌前最后一个交易日午盘突然大幅拉升,盘中一度涨超10%。公司全日大涨7.59%,收于21.11元/股,最新市值27亿元。

那么,两家公司的合并能否达到一加一大于二的效果呢?

欣诺通信为何“曲线上市”?

高凌信息此次主要交易对方为欣诺通信实际控制人,即谢虎、李琳夫妇,以及4家员工持股平台。欣诺通信其余股东的交易意向尚未最终确定。同时,交易价格未定。

公开信息显示,欣诺通信其他法人股东包括财通创新投资有限公司、上海临松工业互联网创业投资基金合伙企业(有限合伙),持股比例分别为6.07%、3.12%。前者是财通证券的全资子公司,后者是上海地方国资旗下投资平台。

经初步测算,本次交易预计构成重大资产重组,但不会导致公司实际控制人发生变更,不构成重组上市。

业务协同、业绩提振、刺激股价,高凌信息对欣诺通信的并购或会带来这三方面的效果。

首先看主营业务。虽侧重点有所不同,但两家公司均处于信息通信领域,二者协同效应强。

高凌信息是一家从事特种通信设备、环保物联网应用产品以及网络与信息安全产品业务的企业。

标的欣诺通信是上海市的一家以网络通信与网络安全为“双引擎”的研发型科技公司。其成立于2006年,注册资本5450万元。官网显示,公司现有员工500余人。

欣诺通信主要客户包括中国电信、中国移动、中国联通等运营商,还包括广电、电力、铁路等专网客户群。

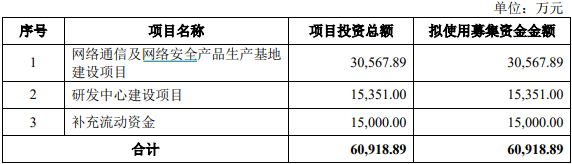

2023年6月,欣诺通信提交的IPO申请获上交所受理,公司拟募资6.09亿元,主要用于网络通信及网络安全产品生产基地建设项目和研发中心建设项目,并补充流动资金。保荐人为国泰君安证券。

站在欣诺通信的角度,公司为何要止步IPO直接上市,选择“曲线上市”呢?

从提交招股书至申请撤回,欣诺通信只经历了交易所一轮的问询。

当时交易所关注的问题包括,公司的产品、核心技术、潜在的知识产权纠纷、股东股权、实控人等方面的问题。

其中值得注意的是,欣诺通信与华为之间的专利纠纷。招投书申报稿显示,2022年3月至2023年1月,华为先后两次发送邮件提出,欣诺通信的OTN产品及PON产品涉嫌侵权华为的80件专利。

在被问询后,欣诺通信回复,通过沟通,公司已经与华为不存在知识产权纠纷或潜在纠纷。

如今选择“曲线上市”或与当下政策方向有关。

若欣诺通信选择IPO上市,一来,IPO审核流程及上市时间存在不确定性,股东们还需要较长时间的等待。

而并购重组正被政策所支持和鼓励。9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(“并购六条”),促进上市公司并购重组市场的健康发展。

不久前的投资者交流会上,高凌信息董秘姜晓会称,外延并购确实是公司扩展经营规模、提升经营业绩及抗风险能力的有效途径之一,监管政策也支持上市公司通过并购重组等手段提升上市投资价值。“公司将积极关注和跟进。”

二来,若IPO上市成功,欣诺通信实控人、员工持股计划及其他股东需要面临短则一年,长则三年甚至更久的时间才能缓慢退出。

“卖身”高凌信息,对欣诺通信股东们来说,重组一旦完成,支付现金的交易方式便可让部分股份即时套现退出,且还持有定增发行的高凌信息股份。

只是,如此方式,欣诺通信的估值或许要较IPO打个折扣。当时,欣诺通信选择的上市标准是预计“市值不低于10亿元”。

高凌信息谋求的是欣诺通信100%的股份,而其自身当前市值为27亿元。IPO募资后,高凌信息在手资金充足,截至2024年三季度末,公司货币资金和交易性金融资产为12.12亿元。

能拯救下滑的业绩吗?

其次,从可比财务数据来看,一升一降,欣诺通信或可增厚高凌信息利润。

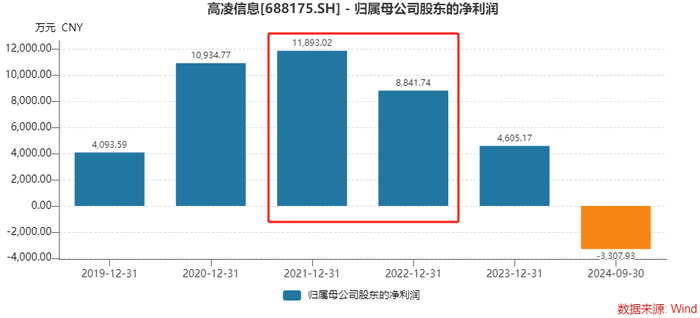

高凌信息2022年3月上市,上市前连续两年净利润已破1亿元,近三年,业绩却大不如前。

上市后,高凌信息一改上市前的高速增长,营业收入上,公司2022年营收增速降至不到5%,2023年下降超过30%;归母净利润2022年下滑25.66%,为8,841.74万元,2023年几近”腰斩”至4,605.17万元。

2024年前三季度,高凌信息营业收入再降约38%至只有1.18亿元;归母净利润为亏损3,307.93万元。

对于今年业绩的下滑,姜晓会表示,今年公司的军工通信业务下滑,主要受军队体制改革的影响,采购需求落地滞缓。“前三季度业绩下滑主要原因在于2023年度新增合同额减少,导致2024年整体可验收业绩承压;第三季度原本期待的部分维修器材订货任务也未能在季度初下达,从而导致可进入第三季度验收阶段的项目更少,因此呈现额度的下滑。”

姜晓会表示,未来扭亏方向一是军工通信,公司通过推进原有军用电信网络订单落地;二是内容安全业务。“具体扭亏时间不好预测”。因此,高凌信息急需要借助外延式的并购来改变现状。

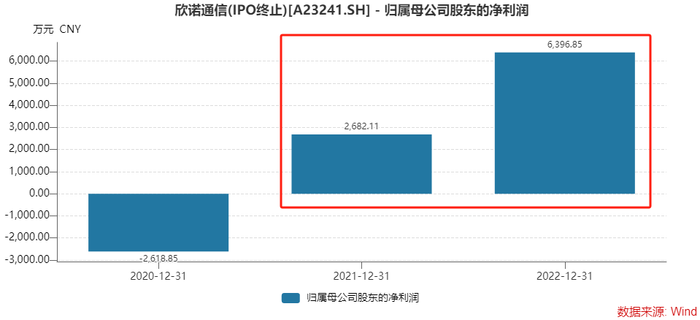

另一方面,欣诺通信近两年业绩表现未知,但其招股书披露的信息显示2021年和2022年盈利能力增长强劲。

欣诺通信这两年的营业收入分别为4.13亿元和5.76亿元,同比增速为87.79%和39.39%;同期净利润为2,682.11万元和6,396.85万元,同比增速为202.42%和138.50%。

可见,两家公司可比年份中,营收规模不相上下,但净利润方面,欣诺通信正在加速追赶。

界面新闻了解到,近两年欣诺通信也“取得了还算不错的成绩”。

在2024年初的年度总结会上,欣诺通信董事长谢虎总结道,去年网络通信行业面临着严峻挑战,但公司取得了还算不错的成绩。“2023年,我们新增了两个破亿的细分产品,多个办事处年收入创下历史新高,特别是2023年第四季度,公司订单增长迅速,为公司2024年的业务增长奠定了良好的基础。”

若欣诺通信在近两年能保持正增长,那么一升一降,很容易便后来居上。待并购预案披露的数据方知结果。

能刺激破发的股价吗?

再次,从股价走势来看,高凌信息股价从未站上IPO发行价,急需刺激。

高凌信息发行价51.68元/股,但因无基本面支撑,公司股价上市首日即破发。上市以来,最高股价便是首日,为51元/股,股价最低跌破过15元/股(后复权)。

近期高凌信息股价随A股走势而走出一波行情,公司最新收盘价为30.55元/股(后复权),仍较发行价打了六折。

不过,在停牌前的下午,公司股价突然放量拉升,由上午的平盘附近最高拉涨超过10%。盘后,公司便披露了重大重组并购信息。

截至公告披露日,高凌信息本次交易仍处于筹划阶段,最终能否实施尚存在较大不确定性。

但重组必会对股价形成一定的刺激,高凌信息股价复牌后或有一定表现。但需要注意的是,高凌信息已解禁的原始股东们正计划减持公司股份。

自2023年3月高凌信息一年期首发限售股解禁后,其原始股东便在持续套现。

2024年下半年,高凌信息共披露了三份减持计划公告。计划减持的股东包括珠海汉虎纳兰德股权投资基金合伙企业(有限合伙)(下称汉虎纳兰德)、合肥中电科国元直投壹号股权投资合伙企业(有限合伙)、深圳科微融发企业管理合伙企业(有限合伙)和嘉兴战新高领股权投资合伙企业(有限合伙)。

其中,汉虎纳兰德的持股比例已由高凌信息上市之初的8.97%降至最新的3.60%。

2025年3月和9月,高凌信息三年期首发限售股即将解禁,股价再添压力。

在问及管理层是否考虑减持时,高凌信息回应称,“公司员工持股平台解禁后,不同人员面临的减持限制有所不同,公司不鼓励解禁后管理层快速减持。”

高凌信息周K线(后复权)

发表评论